Advisory

Portfolio Advisory

Quantilution ist ein innovatives, disruptives und adaptives Portfolio Management – Konzept, welches auf das gesamte Aktienspektrum anwendbar ist.

Innovativ die konventionellen Risikomodelle werden hinterfragt und ein modernerer Risiko-Ansatz führt zu robusteren Resultaten.

Disruptiv der digitalisierte Selektions- und Allokationsprozess kann extrem effizient und kostengünstig umgesetzt werden.

Adaptiv in allen Marktphasen passt sich ein Portfolio dem risikoärmsten Volatilitätsmuster an.

Kein Portfolio Manager oder Vermögensverwalter lässt sich gerne in die Karten schauen. Einerseits ist die Konkurrenz gross und andererseits werden oft ähnliche Systeme für die Entscheidungsfindung eingesetzt. Dies trifft insbesondere auf die Risikomodelle zu.

Hinzu kommt, dass die permanente Überprüfung und Neuausrichtung von Portfolio-Allokationen ein zeitaufwendiger und mitunter auch kostenintensiver Prozess sein kann. Wie hoch ist der Leistungsbeitrag von Unternehmens-Analysten oder quantitativen Handelsmodellen tatsächlich, wenn immer wieder nur eine kleine Minderheit der Vermögensverwalter in der Lage ist, über einen langen Zeitraum einen Benchmark zu überbieten? Der Kauf von ETF’s oder der Einsatz von Robo-Advisorn kann aber auch nicht die Lösung sein, wenn man sich von den Wettbewerbern unterscheiden möchte.

Ein innovativer, disruptiver und adaptiver Ansatz muss tiefer gehen. Er muss Neuerungen aufnehmen und Althergebrachtes in Frage stellen. Dieser Herausforderung hat sich Quantilution angenommen und stellt einen Lösungsansatz bereit.

Quantilution arbeitet mit einem neuartigen und nachhaltigen Risiko-Konzept, welches messbare Performance-Vorteile gegenüber herkömmlichen Portfolioansätzen liefert.

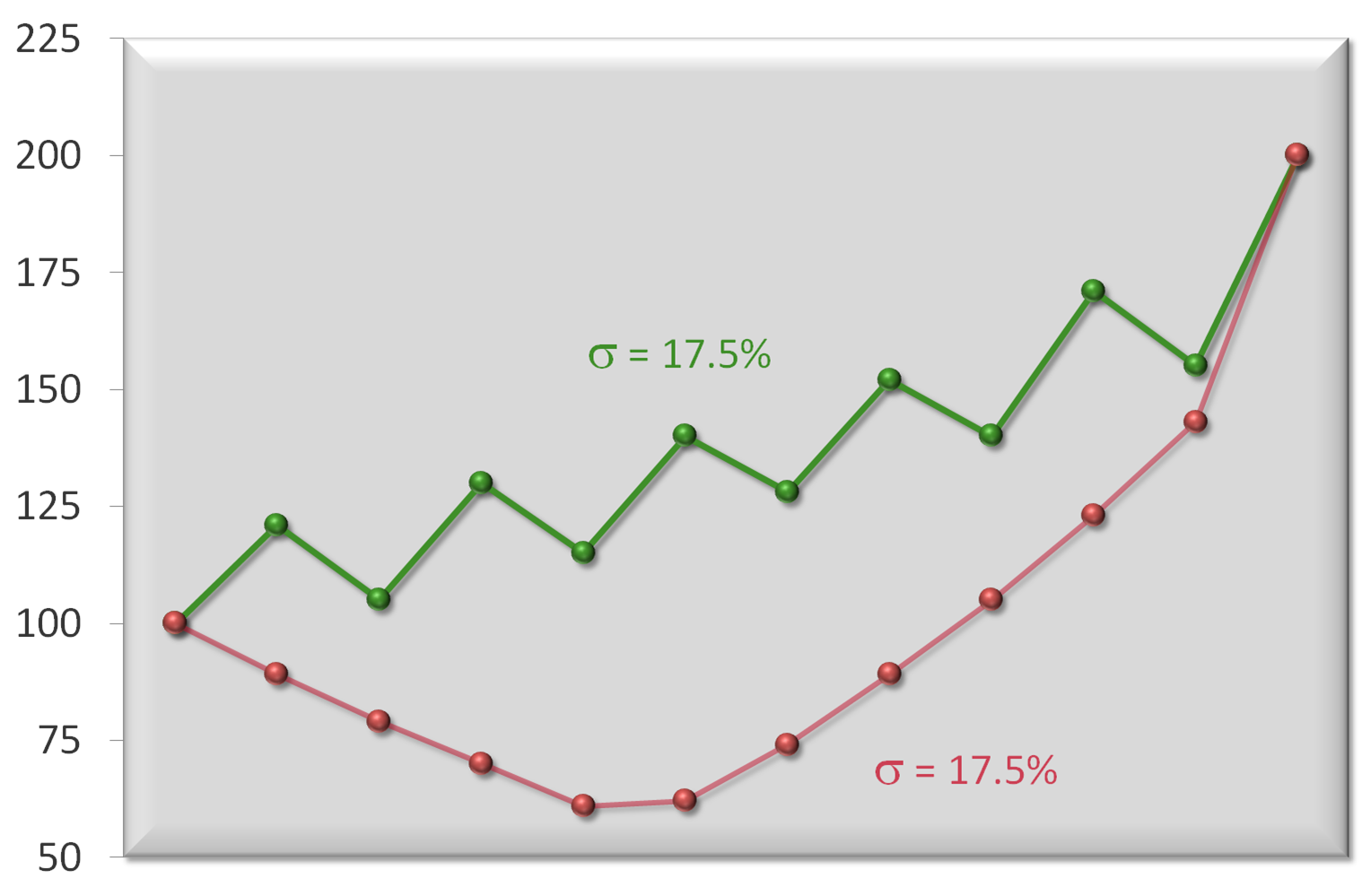

Quantilution quantifiziert das börsenpsychologische Verhaltensmuster an den Aktienmärkten anhand von Volatilitäts-Clustern und leitet daraus eindeutige Risiko- und Ertragsprofile für Investments ab. Das Halten von Verlustpositionen wird vermieden.

Quantilution liefert schnell und kostengünstig Entscheidungsgrundlagen für die Selektion von soliden und erfolgreichen börsenkotierten Unternehmen weltweit.

Quantilution hat darauf aufbauend eine langfristige Portfolio-Strategie entwickelt, die in positiven Marktphasen ein Beta von mindestens 1 und in negativen Phasen ein Beta deutlich kleiner als 1 aufweist, was einem impliziten Hedging entspricht. Diese Stategie ist seit Oktober 2016 in der realen Anwendung.

Erträge sind nicht vorhersagbar.

Prof. Robert Engle

Volatilität bewegt sich in Clustern.

Prof. Robert Engle

Volatilität ist asymmetrisch.

Prof. Robert Engle

Ertrag/Risiko kann negativ korrelieren.

Prof. Robert Engle

Analytics

Portfolio Analytics

Ergebnisse

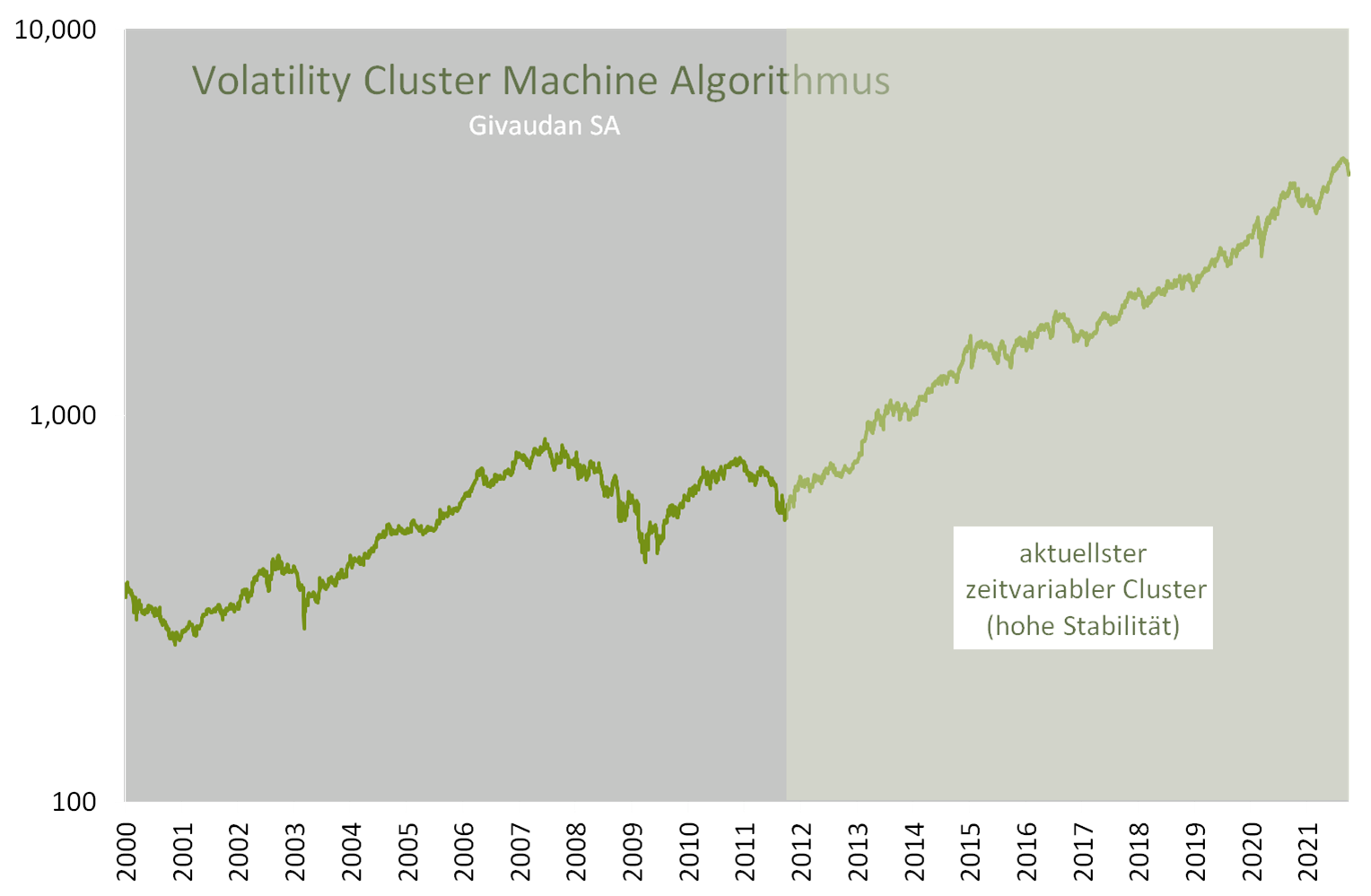

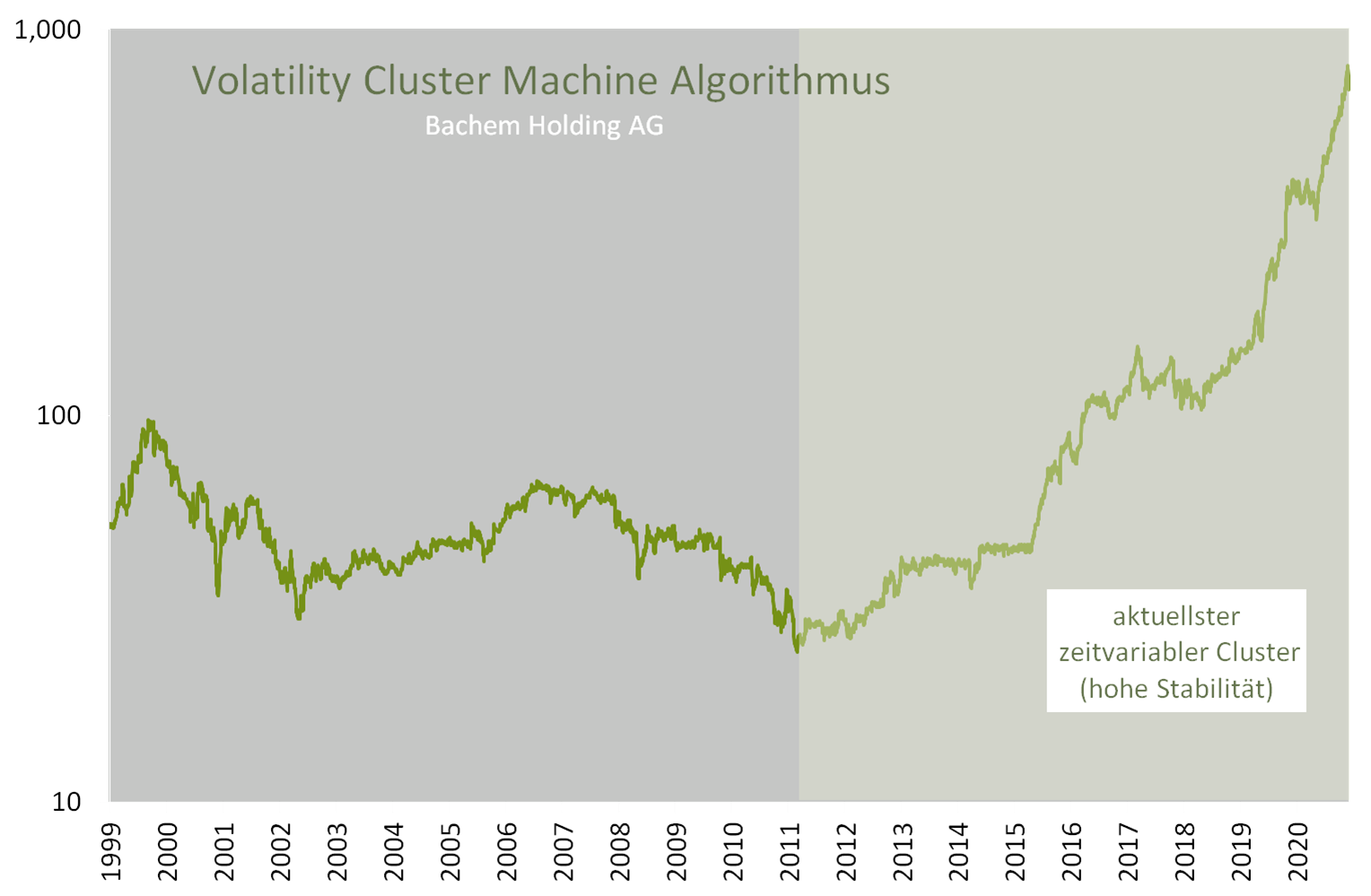

Mit der seit Herbst 2016 existierenden und erfolgreich umgesetzten Analyse mit der Volatility-Cluster-Machine und einer aktiven und opportunistischen Portfolio-Strategie offeriert Quantilution Berater- und Anlagelösungen. Fordern Sie die Ergebnisse und eine persönliche Präsentation an und lernen Sie ganz unverbindlich die Vorteile eines moderneren und robusteren Risikoansatzes für das Portfolio Management kennen.

Media

Presse*

«Quantilution sees alpha in volatility clusters»

15. März 2021

16. Juli 2020

* Hinweis

Ethius Invest GmbH ist nicht zu verwechseln mit Ethius Invest Schweiz GmbH, welche keine Lizenz für die beschriebene Strategie besitzt.

«Ethius Invest takes inspiration from Robert Engle to limit volatility»

22. April 2020

* Hinweis

Ethius Invest GmbH ist nicht zu verwechseln mit Ethius Invest Schweiz GmbH, welche keine Lizenz für die “Warren Machine” besitzt. Der Autor dieser Webseite, Martin Rothe, ist alleiniger Urheber der “Warren Machine”.

28. Januar 2020

* Hinweis

Ethius Invest GmbH ist nicht zu verwechseln mit Ethius Invest Schweiz GmbH, welche keine Lizenz für die beschriebene Strategie besitzt.

Contact

Kontakt

ÜBER MICH

Ich habe eine umfassende Erfahrung im Portfolio Management, insbesondere im Bereich quantitativer Verfahren und verfüge über vertiefte Kenntnisse im Risikomanagement, welche aus meiner 25-jährigen Tätigkeit als Investmentfonds-Manager stammen. Desweiteren erforsche ich Datenmodelle, die das Portfolio Management in das digitale Zeitalter überführen.

Ich habe bei der Man Group in der Schweiz im Financial Engineering und bei kleineren Hedge Fonds in der Schweiz und London gearbeitet, war institutioneller Fondsmanager bei der Privatbank Schröder Münchmeyer Hengst und der Commerzbank in Frankfurt und habe meine Grundausbildung beim Schweizerischen Bankverein in Zürich, Basel und New York bekommen. Ich bin studierter Betriebswirt von der Goethe-Universität in Frankfurt.

Martin Rothe

KONTAKT

Datenschutzerklärung

Cookies Richtlinien

Copyright © Quantilution 2020